Aktualności

CO2 zmienia oblicze przemysłu cementowego

Jaki jest obraz przemysłu cementowego? – W przypadku produktu finalnego, betonu, dążymy do jak najniższej emisyjności. Z drugiej strony poszukujemy przełomowej technologii w zakresie emisji CO2, ale do 2030 roku nic sprawdzonego raczej się nie pojawi – mówił Ernest Jelito, przewodniczący Stowarzyszenia Producentów Cementu i prezes zarządu Górażdże Cement S.A. podczas spotkania z dziennikarzami, które 16 kwietnia 2019 roku odbyło się w Warszawie.

|  |

Zarząd Stowarzyszenia Producentów Cementu (SPC) systematycznie spotyka się z dziennikarzami, zwykle wiosną każdego roku, przed rozpoczęciem sezonu budowlanego. Spotkanie prasowe, które 16 kwietnia 2019 r. odbyło się w Warszawie, Ernest Jelito, przewodniczący SPC i prezes zarządu GÓRAŻDŻE CEMENT S.A. rozpoczął od przedstawienia branży.

Cement wytwarzany jest w 14 zakładach należących do 9 producentów (kolejność alfabetyczna): Cementownia Kraków – Nowa Huta, Cementownia Odra SA, Cementownia Warta SA, Cement Ożarów SA, CEMEX Polska, Dyckerhoff Polska, Górażdże Cement SA, Górka Cement i Lafarge Cement SA. Branża cementowa w Polsce, dzięki dwóm dekadom i inwestycjom przekraczającym 10 mld złotych, jest najnowocześniejszą w Europie. Zakłady cementowe zlokalizowane są na terenie 8 województw: kujawsko-pomorskiego, lubelskiego, łódzkiego, małopolskiego, opolskiego, pomorskiego, śląskiego i świętokrzyskiego. Bezpośrednio zatrudniają ok. 4 tys. osób, a pośrednio generują ok. 25 tys. miejsc pracy. Cementownie położone są w małych gminach, dla których są ważnym pracodawcą i znaczącym, często największym, podatnikiem. Cement produkowany jest z krajowych, lokalnych surowców.

– Przemysł cementowy w przypadku gorszej koniunktury nie zlikwiduje, nie przeniesie fabryki w inne miejsce, gdyż korzystamy ze złóż lokalnych surowców, a z drugiej strony przywiązujemy ogromną wagę do zrównoważonego rozwoju – mówił Ernest Jelito.

|  |

SYTUACJA RYNKOWA

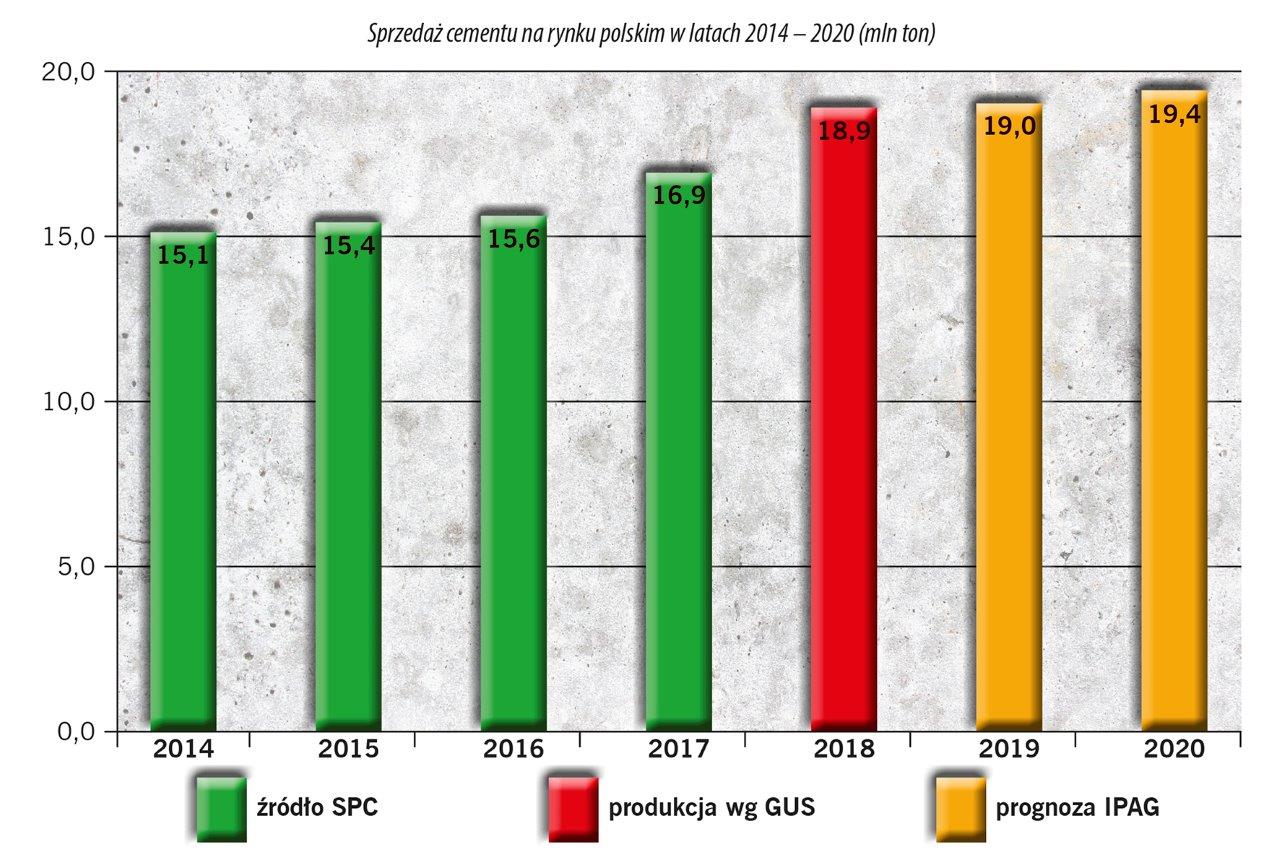

Polska jest obecnie trzecim w Europie producentem cementu (1 – Niemcy, 2 – Włochy, 3 – Polska). Z danych GUS wynika, że w 2018 roku produkcja cementu w Polsce osiągnęła poziom 18,940 mln ton czyli była większa niż w rekordowym 2011 roku, kiedy w związku z nawałem inwestycji przed EURO 2012 sprzedaż cementu w Polsce wyniosła 18,7 mln ton. Daje to zużycie w wysokości ok. 500 kg na 1 mieszkańca. Wynik taki był możliwy do osiągnięcia dzięki bardzo dobrej koniunkturze makroekonomicznej i dynamicznemu wzrostowi produkcji budowlano – montażowej. Dobrze rozwijało się budownictwo mieszkaniowe, przemysłowo-biurowe i infrastrukturalne.

– W ostatnich dwóch latach rynek cementu rozwinął się satysfakcjonująco i gdyby nie inne wyzwania można by się było tylko cieszyć – mówił Ernest Jelito.

Według prognoz IPAG (Instytut Prognoz i Analiz Gospodarczych) w 2019 roku sprzedaż cementu na rynku polskim przekroczy 19 mln ton. Duże znaczenie dla realizacji tej prognozy będzie miało rzeczywiste tempo realizacji dużych inwestycji infrastrukturalnych, nie tylko drogowych, ale także kolejowych. W 2020 roku IPAG prognozuje sprzedaż cementu na poziomie 19,4 mln ton (+2,1%).

– W minionych dwóch latach mieliśmy sytuację gospodarczą lepszą niż oczekiwano. Mieliśmy dwa lata wysokiego wzrostu gospodarczego – 5,2% PKB w 2018 r. Głównym czynnikiem napędzającym wzrost była konsumpcja wewnętrzna, a nie inwestycje – mówił Bohdan Wyżnikiewicz, prezes Instytutu Prognoz i Analiz Gospodarczych. – Prognozy konsensusowe mówią w tym roku o PKB 3,8%. W kolejnych latach ten wzrost nie będzie już tak imponujący głównie dlatego, że inwestycje w Polsce zostały zaniedbane.

Mniejsze przyrosty sprzedaży cementu w latach 2019 – 2020 wiążą się z niższym tempem wzrostu gospodarczego oraz niepewną sytuacją w sektorze budowlanym. Zdaniem analityków IPAG prognoza roku 2020 obarczona jest dużą niepewnością, z uwagi na wiele ryzyk dla przyjętego scenariusza makroekonomicznego. Oprócz oczywistej niepewności, związanej chociażby z koniunkturą zewnętrzną czy rozwojem sytuacji na rynku pracy (szczególnie w budownictwie), wskazać należy na ryzyko polityczne związane z wyborami zaplanowanymi na 2019 rok. Doświadczenie pokazuje bowiem, że każde wybory wiążą się z większymi lub mniejszymi zmianami planów dotyczących rozwoju infrastruktury, które to zmiany spowalniają i wydłużają realizację wielu projektów inwestycyjnych, szczególnie tych, będących w fazie przygotowawczej.

CEMENT A ŚRODOWISKO

Przemysł cementowy jest bardzo ważnym ogniwem w zagospodarowaniu odpadów w Polsce. Ok. 10% odpadów komunalnych wykorzystuje się w przemyśle cementowym w formie paliw alternatywnych. – Przemysł cementowy przez ostatnie 20 lat budował know-how, rozwijał technologię i inwestował miliardy złotych aby móc zużywać paliwa zastępcze i różne inne surowce odpadowe – tłumaczył Ernest Jelito. – Ich rola będzie rosła, gdyż CO2 zmienia oblicze naszego przemysłu. W poprzednich latach mówiliśmy o możliwych obciążeniach z tym związanych, ale dziś te obciążenia są rzeczywistością. Oczekuje się, że w tym roku uprawnienia do emisji CO2 będą kosztowały ok. 30 euro, a w kolejnych latach znacząco więcej. Przydziały darmowych uprawnień nie pokrywają i nie pokryją naszych zapotrzebowań produkcyjnych.

O sektorze cementowym w obliczu polityki klimatycznej mówił Xavier Guesnu, członek zarządu SPC i prezes LAFARGE CEMENT SA. Według niego przemysł cementowy na świecie odpowiada za około 5% całkowitej emisji CO2. Ale trzeba pamiętać, że zdecydowana większość – 63% emisji CO2 z cementowni to tzw. emisja procesowa. Węglan wapnia podczas produkcji klinkieru jest rozkładany na tlenek wapnia i dwutlenek węgla. Tej emisji nie da się wyeliminować.

– Jako branża czujemy się odpowiedzialni za nasz wpływ na klimat. Chcemy dbać o środowisko i obniżać nasz ślad węglowy. Są cztery sposoby obniżenia emisji CO2. Po pierwsze rozwijamy technologię produkcji klinkieru, żeby zmniejszyć zużycie energii podczas produkcji. Obniżyliśmy już zużycie energii o około 40%. Po drugie prowadzimy obniżenie portfolio cementowego zastępując klinkier dodatkami. W ubiegłym roku 25-30% klinkieru zastąpiliśmy popiołami, żużlami lub mąką wapienną. Dzięki temu do atmosfery trafiło o 4 mln ton CO2 mniej. Po trzecie zwiększamy zużycie paliw alternatywnych. Obecnie w Polsce 70% ciepła z paliw kopalnych zastępujemy ciepłem z paliw alternatywnych. Po czwarte wprowadzamy produkty o korzystnym wpływie na ślad węglowy np. betony UHPC, które pozwalają na zmniejszenie zużycia materiałów budowlanych podczas realizacji inwestycji – wyliczał Xavier Guesnu.

Prezes Ernest Jelito podkreśla, że branża zgadza się z polityką klimatyczną. – Jesteśmy świadomi, że musimy dążyć do obniżenia emisji CO2. To nie ulega wątpliwości. W 2001 roku emisja CO2 na 1 tonę klinkieru wynosiła 988 kg. Dziś jest na poziomie 807 kg czyli po 18 latach mówimy o 18% redukcji emisji. Alokacja będzie znacznie niższa. Mówi się o 680 kg i co roku będzie się o 2% zmniejszała. Państwo doskonale wiecie jak rosną ceny energii elektrycznej i będą one miały wpływ na nasze koszty produkcji. To co potrafimy robić, co jest dostępne, to robimy. Obniżyliśmy emisję i staramy się ją obniżać krok po kroku, wykorzystując wszystkie możliwości – wyjaśniał Ernest Jelito. – Oczekuje się, że w 2050 roku gospodarka będzie neutralna pod kątem emisji CO2 i wejdą technologie przełomowe, które obecnie nie są dostępne. Poszczególne koncerny przygotowują się budżetowo do testowania technologii, które pozwolą na wyłapywanie CO2. Potem pozostanie problem jak to CO2 zagospodarować, wykorzystać.

Zagrożeniem dla cementowni w Polsce i ich funkcjonowania może być lawinowo rosnący import cementu ze Wschodu, spoza granic UE. Cementownie pracujące w Polsce, czyli na terenie UE, obarczone limitami i kosztami emisji CO2, nie są w stanie konkurować cenowo z cementem przywożonym z krajów sąsiednich, nie należących do UE – Białorusi czy Ukrainy.

Obecny na spotkaniu Koen Coppenholle, dyrektor Europejskiego Stowarzyszenia Cementowego CEMBUREAU, przedstawił sytuację przemysłu cementowego w Europie. Na terenie Unii Europejskiej, w 350 zakładach, wytwarzane jest 170 milionów ton cementu. W branży cementowej zatrudnione jest 47 tysięcy osób, a zużycie cementu wynosi 309 kg/mieszkańca. Dla porównania w Chinach jest to 1705 kg/mieszkańca.

– Jako branża działająca na terenie Unii Europejskiej potrzebujemy rozwiązań prawnych, które zapewnią nam stabilną działalność. Dzięki temu będziemy mogli utrzymać globalną konkurencyjność. Zależy nam na dostępie do niedrogiej energii. Przemysł cementowy powinien mieć dostęp do surowców odpadowych, które wykorzystuje w postaci paliw alternatywnych. Jesteśmy za wprowadzeniem zakazu składowania odpadów. Jesteśmy także żywo zainteresowani finansowaniem publicznym przełomowych technologii, wyższymi wskaźnikami recyklingu budowlanego oraz uwzględnienia karbonatyzacji w emisji CO2 – mówił Koen Coppenholle.

BETON WIĄŻE CO2 I ZMNIEJSZA SMOG

Problemy związane z emisją CO2 podczas produkcji klinkieru i cementu, stara się częściowo rozwiązywać sam… beton. Okazuje się, że cement przetworzony do postaci betonu, staje się materiałem energooszczędnym, wiążącym CO2 i oczyszczającym powietrze z NOx.

Jedną z właściwości betonu jest proces karbonatyzacji. Polega on na wtórnej karbonatyzacji powierzchni betonu przy obecności wody i CO2. Szacuje się, że w wyniku karbonatyzacji poprzez powierzchnię betonu, która ma styczność z powietrzem atmosferycznym podczas całego cyklu życia konstrukcji (50-70 lat), beton może wchłonąć minimum 10-15% ilości CO2, która została wyemitowana podczas produkcji cementu użytego do jego wytworzenia.

Beton może także oczyszczać powietrze. Coraz lepiej zdajemy sobie sprawę z tego jakim zagrożeniem w polskich aglomeracjach miejskich jest smog. Okazuje się, że beton jest materiałem, który może w znacznej części ograniczyć zagrożenie wynikające z obecności w środowiskach wielkomiejskich (spaliny samochodowe) bardzo niebezpiecznych dla naszego zdrowia związków azotu (tzw. NOx). Wprowadzenie niewielkich ilości dwutlenku tytanu (TiO2) do wierzchniej warstwy betonowych elementów (kostka brukowa, nawierzchnia drogowa, ekrany akustyczne, ściany tuneli, nawierzchnie przystanków tramwajowych, kolejowych, itp.) pozwala skutecznie wiązać dużą część tych związków, a następnie bezpiecznie usuwać je w kontakcie z wodą deszczową, prowadząc równocześnie do samooczyszczenia się tych powierzchni. Badania PAN i Politechniki Warszawskiej przeprowadzone w Warszawie wskazują, że nawierzchnia betonowa z dodatkiem fotokatalizatora może spowodować 30% redukcję stężenia NOx.

Branża cementowa podkreśla, że beton jest materiałem, który jest w stanie sam się obronić w stosunku do innych materiałów budowlanych tylko musimy popatrzeć na jego cały cykl życia. Śledząc tzw. ślad węglowy okazuje się, że beton jest materiałem przyjaznym środowisku. Prof. Jan Deja, dyrektor biura SPC: – Musimy mówić, dyskutować jak wygląda sytuacja betonu pomiędzy różnymi materiałami budowlanymi. Zbyt często branża cementowa jest postrzegana jako ta, która emituje CO2 podczas produkcji klinkieru, a trzeba patrzeć na to całościowo, biorąc pod uwagę cały cykl życia i ślad węglowy cementu. Nie możemy być postrzegani wyłącznie jako emitent CO2.

Jaki jest więc obraz przemysłu cementowego? – W przypadku produktu finalnego, betonu, dążymy do jak najniższej emisyjności. Z drugiej strony poszukujemy przełomowej technologii w zakresie emisji CO2, ale do 2030 roku nic sprawdzonego raczej się nie pojawi, co nie oznacza, że nie będzie testów produkcyjnych. Wyzwaniem dla nas jest poszukiwanie innowacyjnych produktów z betonu. Beton można wiele sposobów modyfikować, by sprostać oczekiwaniom architektów i konstruktorów. Oczekujemy, że nasi politycy będą neutralnie podchodzić do wszystkich produktów budowlanych i nie będzie w tym zakresie żadnych preferencji. To pozwoli na zachowanie w naturalny sposób konkurencji, sprostanie wyzwaniom klimatycznym i trendom rynkowym – dodał Ernest Jelito.

BETON ODPOWIADA NA POTRZEBY BUDOWNICTWA

Beton potrafi odpowiedzieć na potrzeby budownictwa, dla którego jedną z barier jest brak siły roboczej. Prefabrykacja jest rozwiązaniem, które spowoduje, że nie będzie trzeba tylu pracowników do budowy domu. Jakość będzie powtarzalna, a standardy emisji ciepła na bardzo wysokim poziomie.

– Traktujemy budownictwo prefabrykowane jako ważny czynnik zużycia cementu i betonu. Być może jest to technologia przyszłości, a przemawia za tym kilka przesłanek. Chcemy pokazać nowe oblicze budownictwa prefabrykowanego, nie to znane z czasów tzw. wielkiej płyty – tłumaczył Krzysztof Kieres, członek zarządu SPC i prezes DYCKERHOFF POLSKA Sp. z o.o. – Beton charakteryzuje się trwałością i bezpieczeństwem oraz doskonałą masą termiczną. W budynkach z betonu latem jest chłodniej i przyjemniej, a zimą ściany betonowe wolniej się wychładzają. Mamy zapewniony komfort termiczny. Technologię prefabrykowaną wyróżnia znacznie krótszy czas budowy i mniejsze oddziaływanie na środowisko. Gotowe elementy jadą na plac budowy w określonej kolejności i 6 monterów stawia budynek mieszkalny w ciągu 3-4 miesięcy.

Z badań przeprowadzonych przez firmę Datatribe na zlecenie SPC wynika, że prefabrykacja betonowa jest postrzegana przede wszystkim jako szybkie rozwiązanie (ponad 53%) oraz możliwa pomoc w rozwiązaniu problemów mieszkaniowych w Polsce (ponad 43%). 61% respondentów byłoby skłonnych wybrać mieszkanie w technologii prefabrykowanej, a 58% badanych byłoby skłonnych wybrać dom jednorodzinny z katalogowego projektu w technologii prefabrykowanej.

Beton zastosowany w budynkach zapewnia najwyższy poziom bezpieczeństwa przeciwpożarowego.

BEZPIECZEŃSTWO UŻYTKOWNIKÓW DRÓG I PRACOWNIKÓW

Według Janusza Miłucha, członka zarządu SPC i prezesa CEMENT OŻARÓW SA drogi o nawierzchni betonowej przyczyniają się do wzrostu bezpieczeństwa użytkowników dróg.

– Wiążę się to m.in. z jasną barwą nawierzchni betonowych, z brakiem efektu koleinowania oraz z dużą przyczepnością i krótszą drogą hamowania. W efekcie wskaźnik wypadkowości na drogach betonowych jest o 1/3 niższy – mówił Janusz Miłuch. – Jasna barwa nawierzchni to także niższe koszty oświetlenia drogi betonowej. Według GDDKiA do oświetlenia dróg betonowych potrzeba zaledwie 43% światła koniecznego do oświetlenia dróg wykonanych z mieszanek mineralno – asfaltowych. Drugi ważny argument przemawiający za budową dróg betonowych to większa o 3,5 raza trwałość dróg betonowych. Drogi betonowe, jako nawierzchnie sztywne, generują mniejsze opory toczenia dzięki temu zużycia paliwa na nawierzchniach betonowych jest o 2-3% mniejsze niż na drogach asfaltowych. Ważnym elementem jest koszt użytkowania drogi betonowej w całym cyklu życia, który jest o połowę niższy.

– Wiążę się to m.in. z jasną barwą nawierzchni betonowych, z brakiem efektu koleinowania oraz z dużą przyczepnością i krótszą drogą hamowania. W efekcie wskaźnik wypadkowości na drogach betonowych jest o 1/3 niższy – mówił Janusz Miłuch. – Jasna barwa nawierzchni to także niższe koszty oświetlenia drogi betonowej. Według GDDKiA do oświetlenia dróg betonowych potrzeba zaledwie 43% światła koniecznego do oświetlenia dróg wykonanych z mieszanek mineralno – asfaltowych. Drugi ważny argument przemawiający za budową dróg betonowych to większa o 3,5 raza trwałość dróg betonowych. Drogi betonowe, jako nawierzchnie sztywne, generują mniejsze opory toczenia dzięki temu zużycia paliwa na nawierzchniach betonowych jest o 2-3% mniejsze niż na drogach asfaltowych. Ważnym elementem jest koszt użytkowania drogi betonowej w całym cyklu życia, który jest o połowę niższy.

Zdaniem prezesa Miłucha technologie betonowe znalazły także uznanie u władz samorządowych. Rocznie powstaje ok. 120-150 lokalnych dróg betonowych. Drogi te wykonujemy z krajowych, lokalnych surowców.

Przemysł cementowy w Polsce dba nie tylko o bezpieczeństwo użytkowników dróg, ale także swoich pracowników. – Zatrudniamy ok. 4000 osób, w tym ok. 3350 osób jest związanych bezpośrednio z procesem produkcyjnym. Dodatkowo w ciągu roku w naszym przemyśle pracuje nawet do 8000 podwykonawców. Z przemysłem cementowym w Polsce współpracuje także ok. 6000 kierowców – wyliczał Włodzimierz Chołuj, członek zarządu SPC i członek zarządu CEMEX Polska Sp. z o.o.

Według niego wszystkie zakłady cementowe mają wdrożone podwyższone standardy oraz wymagania w zakresie bezpieczeństwa i ochrony zdrowia zarówno pracowników, jak i podwykonawców. Jako przemysł cementowy dążymy do celu – ZERO wypadków, aktywnie współpracując w tym zakresie poprzez SPC, wymianę dobrych praktyk, kontakty służb BHP. Do istnienia obecnych, podwyższonych standardów w zakresie BHP w cementowniach, przyczyniły się nie tylko inwestycje, ale przede wszystkim zmiana kultury i świadomości BHP.

Od początku istnienia, w strukturze SPC funkcjonuje zespół ds. BHP, skupiający ekspertów w zakresie bezpieczeństwa ze wszystkich zakładów cementowych w Polsce.

|  |

|  |

|  |