Aktualności

Produkcja cementu w Polsce rośnie. Niestety import z Białorusi też

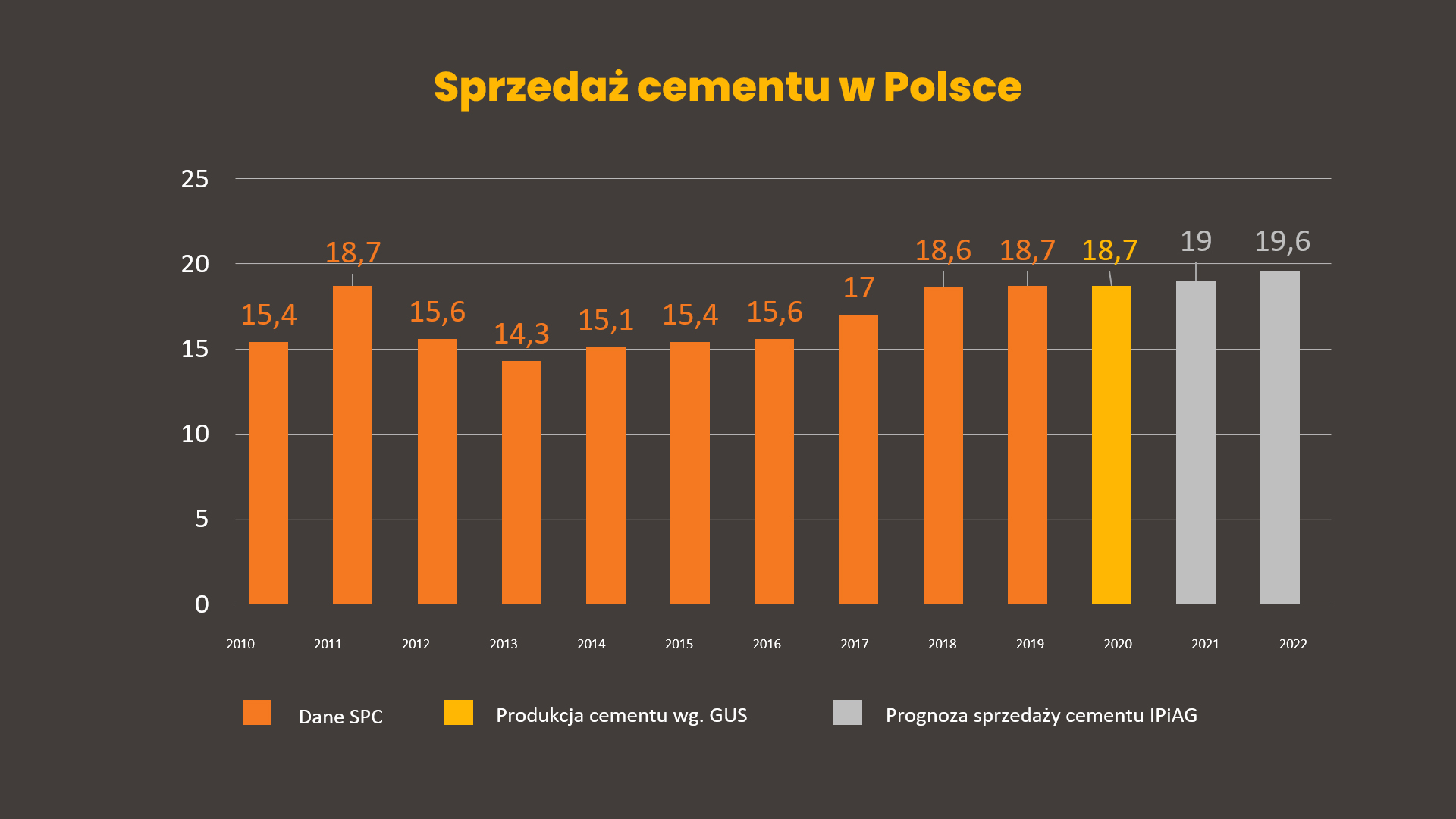

– Jeszcze w maju byliśmy sceptyczni, prognozowaliśmy 2% spadek produkcji cementu. W tej chwili perspektywy są znacznie lepsze i produkcja cementu w 2021 r. rysuje się na poziomie 19 mln ton (+1,6% r/r), a w 2022 r. na poziomie 19,6 mln ton (+3,1% r/r) – ocenił Krzysztof Kieres, przewodniczący Stowarzyszenia Producentów Cementu. Branża cementowa zmaga się z problemami m.in. drożejącymi uprawnieniami do emisji CO2 i lawinowo rosnącym importem cementu, głównie z Białorusi.

Aktualne informacje dotyczące branży cementowej, producentów betonu towarowego, rynku domieszek, produkcji autoklawizowanego betonu komórkowego i prefabrykacji oraz produkcji wyrobów wibroprasowanych zostały przedstawione 11 października 2021 r. podczas konferencji DNI BETONU w Wiśle.

Zanim uczestnicy konferencji DNI BETONU poznali sytuację w branży cementowej i branżach, dla których cement jest surowcem do produkcji, analitycy Ernst & Young oraz Instytutu Prognoz i Analiz Gospodarczych przedstawili prognozy gospodarki i budownictwa w Polsce.

Według Marka Rozkruta, Głównego Ekonomisty Ernst & Young w 2020 r., w roku pandemii i recesji w gospodarce, spadek PKB w Polsce wyniósł -2,7% i był relatywnie nieduży w porównaniu do innych państw europejskich. – Jeżeli chodzi o budownictwo, to nie nastąpiło jeszcze odbudowanie poziomu produkcji budowlano – montażowej sprzed pandemii. Wspierane niskimi stopami procentowymi i wzrostem dochodów gospodarstw domowych budownictwo mieszkaniowe odbiło szybciej i silniej niż zależne od inwestycji przedsiębiorstw budownictwo niemieszkalne – wyjaśniał Marek Rozkrut. – Generalnie spodziewane jest odbicie naszej gospodarki na poziomie 5% zarówno w roku 2021 jak i 2022. W 2023 roku mówimy o spowolnieniu do ok. 4%.

Z punktu widzenia budownictwa szczególnie ważnymi elementami ożywienia gospodarczego powinny być przyspieszenie inwestycyjne oraz napływ środków unijnych, choć ostatnio wzrosło ryzyko opóźnienia napływu środków z Funduszu Odbudowy.

Zdaniem Marcina Peterlika z Instytutu Prognoz i Analiz Gospodarczych czeka nas utrzymanie dobrej koniunktury, a nawet jej poprawa w budownictwie mieszkaniowym, a także poprawa sytuacji w budownictwie inżynieryjnym. Nieco słabsza będzie koniunktura w budownictwie komercyjnym: handlowo-usługowym i biurowym.

– W tych segmentach negatywny wpływ epidemii może być trwały – tłumaczył Marcin Peterlik.

Jego zdaniem budownictwo musi się także liczyć z ryzykami: wzrostem cen materiałów budowlanych i wzrostem kosztów pracy. Trzeba brać także pod uwagę ryzyka popytowe: spowolnienie makroekonomiczne, „przegrzanie” na rynku mieszkaniowym czy narastające opóźnienia w inwestycjach infrastrukturalnych.

PRODUKCJA CEMENTU W POLSCE ROŚNIE. NIESTETY IMPORT Z BIAŁORUSI TEŻ

Branżę cementową przedstawił Krzysztof Kieres, przewodniczący Stowarzyszenia Producentów Cementu. Przypomniał, że przemysł cementowy w Polsce należy do najnowocześniejszych w Europie. Dzięki nakładom inwestycyjnym w wysokości ponad 10 mld zł zakłady zwiększyły swoje moce produkcyjne i jednocześnie zmniejszyły swoje oddziaływanie na środowisko stając się bardziej ekologiczne.

Z osiągniętych efektów warto wymienić redukcję emisji CO2 o 30%. Obecnie emisja CO2 z przemysłu cementowego stanowi 2% całkowitej emisji CO2 w Polsce.

– Ale najbardziej spektakularnym osiągnięciem jest zmniejszenie emisji pyłów do atmosfery, o ponad 99%. Dzięki nowoczesnym filtrom workowym, które działają tak jak w odkurzaczu, pyły z cementowni praktycznie się do atmosfery nie wydostają. Tereny wokół cementowni są czyste i zielone. Najlepszym dowodem jest fakt, że ludzie kupują działki wokół cementowni, osiedlają się i nie obawiają się, że cementownia to jakiś uciążliwy sąsiad – mówił prezes Krzysztof Kieres.

Zmiana metody wypału klinkieru z mokrej na suchą spowodowała znaczny spadek zużycia ciepła, zmniejszenie zużycia energii elektrycznej i wody.

– Branża cementowa wnosi swój wkład w przeciwdziałanie zmianom klimatu. Jednym z najważniejszych sposobów jest ograniczenie emisji CO2 poprzez zastosowanie paliw alternatywnych produkowanych z odpadów. Zamiast węgla, który jest źródłem emisji CO2, stosujemy paliwa alternatywne. Mamy jeden z najlepszych wyników w Europie, około 70% udział paliw alternatywnych w całym wytworzonym cieple – tłumaczył Krzysztof Kieres.

Według prezesa Kieresa od 2018 r. produkcja cementu utrzymuje się na wysokim poziomie, przekraczającym 18 mln ton rocznie. Do tego trzeba dodać ok. 1 mln ton importu. Mamy więc zużycie cementu na poziomie 500 kg/obywatela. W 2020 r. krajowa produkcja cementu wyniosła 18,7 mln ton cementu.

– Jeszcze w maju br. byliśmy sceptyczni, jak ten rok nam się rozwinie, ze względu na niekorzystną aurę w pierwszym kwartale. Prognozowaliśmy 2% spadek produkcji cementu. W tej chwili perspektywy są znacznie lepsze i produkcja w 2021 r. rysuje się na poziomie 19 mln ton (+1,6% r/r), a w 2022 r. na poziomie 19,6 mln ton (+3,1% r/r) – mówił prezes Krzysztof Kieres. – Wzrost powinien się utrzymać jeszcze w latach 2023 i 2024, oczywiście pod warunkiem dopływu środków unijnych, które są głównym elementem napędzającym inwestycje infrastrukturalne – dodał Krzysztof Kieres.

Obecnie Polska jest drugim producentem cementu w Europie, po Niemczech, a przed Włochami.

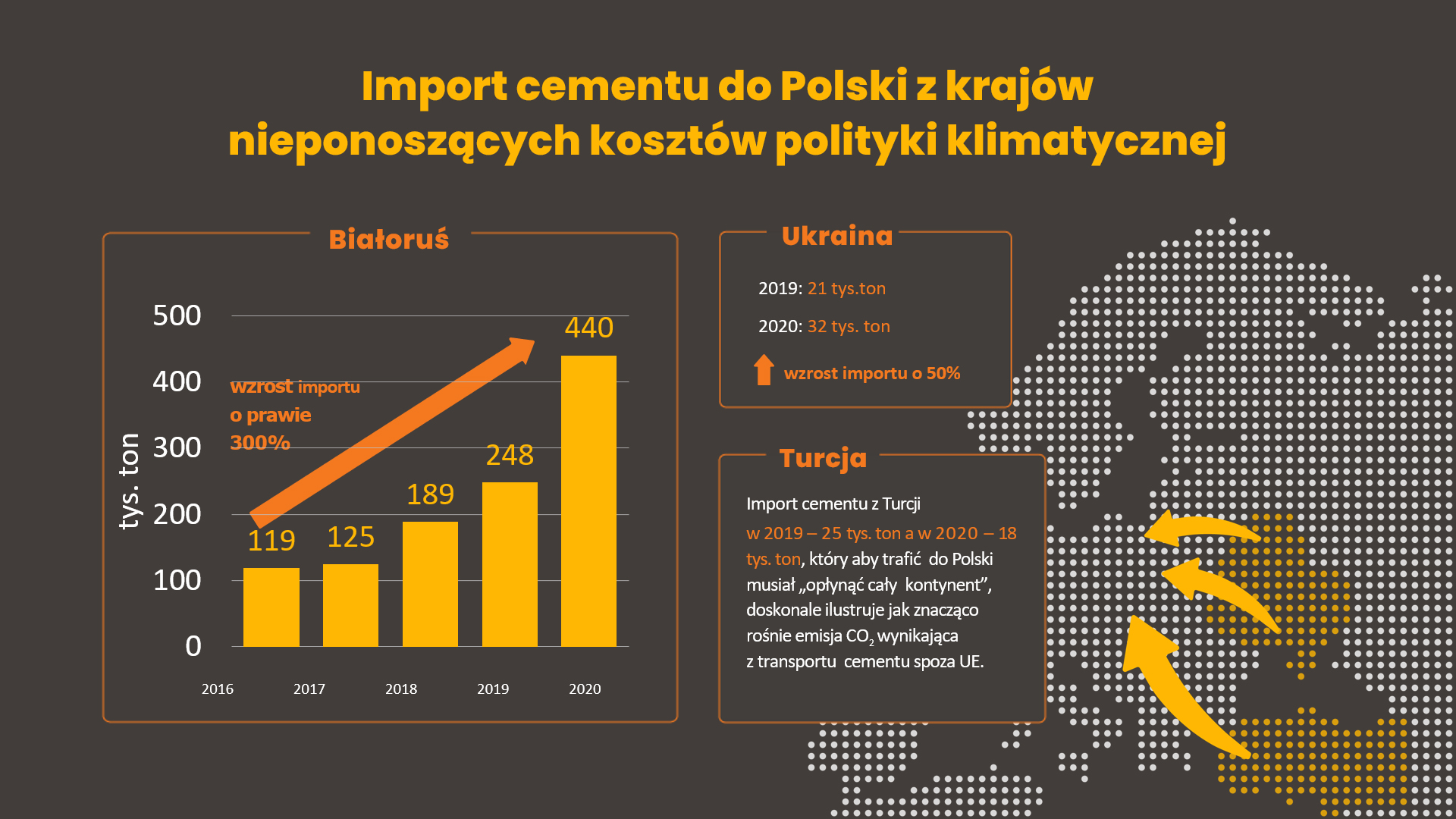

– Mamy też swoje kłopoty. Ogromnie wzrosła cena praw do emisji CO2. Obecnie wynosi 64 euro za tonę CO2. Jakąś część praw do emisji branża dostaje jako bezpłatne uprawnienia, co pozwala łagodzić oddziaływanie na koszty produkcji. Ale mówi się o możliwości wzrostu, w najbliższym czasie, kosztów praw do emisji do 90 euro/tonę CO2 – wyjaśniał Krzysztof Kieres. – Dużym problemem jest import cementu z krajów nieobjętych polityką klimatyczną. Najbardziej boli nas niekontrolowany import spoza UE, z Białorusi oraz częściowo z Ukrainy i Turcji. Branża cementowa w ramach sankcji, które zostały zastosowane przeciw reżimowi na Białorusi apelowała do premiera, aby zastosować embargo na import cementu. Niestety nie doczekaliśmy się takiej reakcji. Uważamy, że byłoby to bardzo dotkliwe dla państwowych właścicieli cementowni, którzy bezkarnie, nie ponosząc kosztów klimatycznych, wjeżdżają z tańszym cementem na teren Polski i Unii Europejskiej. To nie jest konkurencja. My się konkurencji nie boimy. To jest nieuczciwa konkurencja – zakończył Krzysztof Kieres.

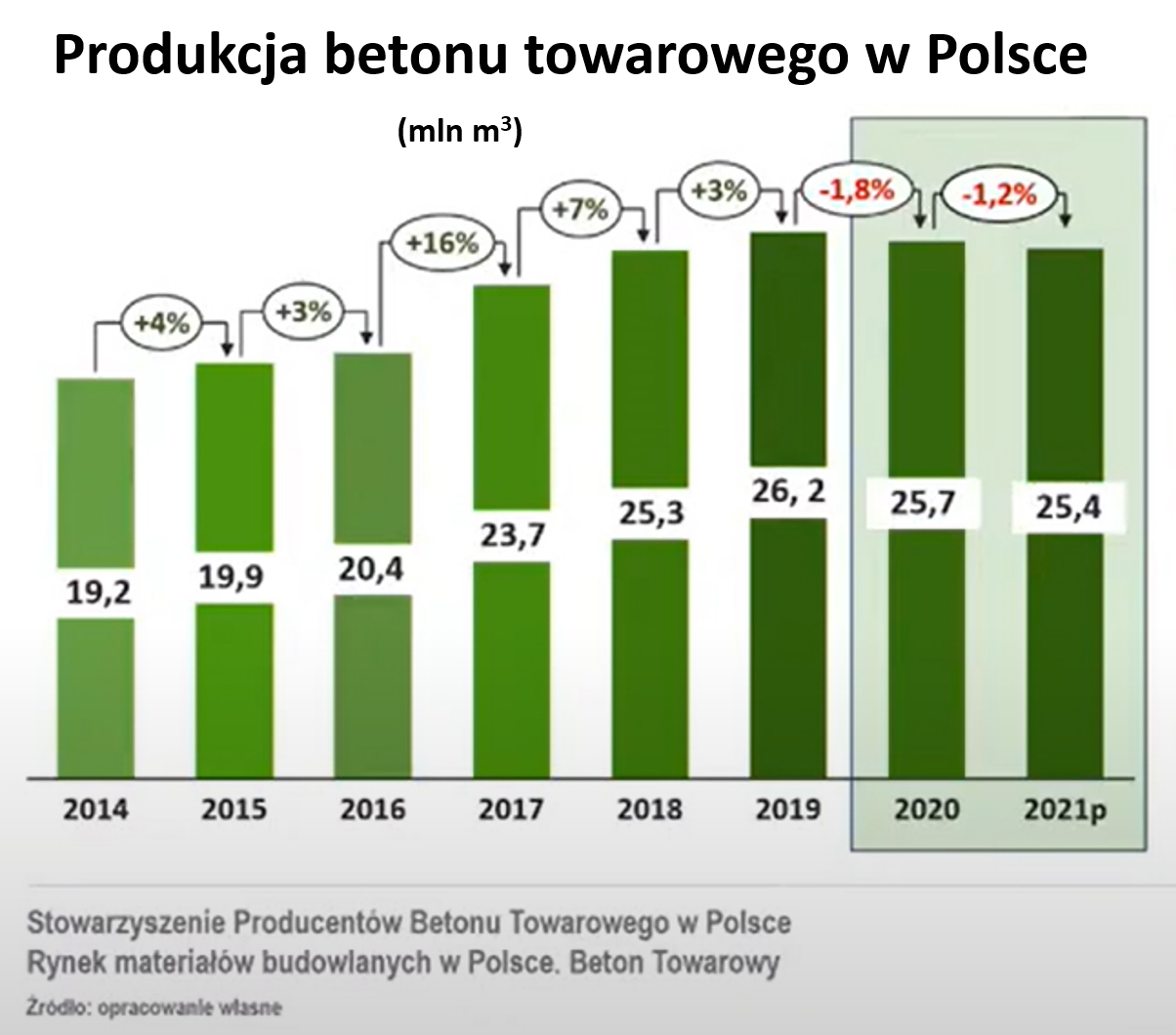

POLSKA CZWARTYM RYNKIEM PRODUKCJI BETONU TOWAROWEGO W EUROPIE

Beton towarowy na konferencji DNI BETONU przedstawiał Michał Grys, prezes Stowarzyszenia Producentów Betonu Towarowego w Polsce. Prezes Michał Grys przedstawił raport ERMCO (Europejskie Stowarzyszenie Producentów Betonu Towarowego) z końca września 2021 r., w którym podsumowano rok 2020 – rok pandemii. Z dokumentu wynika, że produkcja betonu towarowego w UE wyniosła wtedy 252,7 mln m3 (-3,4% r/r). Z kolei produkcja betonu towarowego w Polsce stanowiła ok. 10% unijnej produkcji i stawiała Polskę na 4 miejscu w UE (pierwsza trójka: Francja, Niemcy, Włochy).

– W Polsce, w 2020 roku po korekcie rynku betonu o -1,8% r/r odnotowaliśmy produkcję na poziomie 25,7 mln m3. Ale generalnie rynek betonu zachowywał się stabilnie w stosunku do innych branż – tłumaczył Michał Grys. Według prognoz produkcja betonu towarowego w 2021 r. czwarty rok z rzędu przekroczy 25 mln m3.

– Najpierw prognozowaliśmy spadek produkcji betonu w 2021 roku o 1,2%, ale obserwując kwestie związane ze wzrostami produkcji budowlano-montażowej oraz ilość wydanych pozwoleń na budowę i wzrost produkcji cementu, sądzę że utrzymamy wielkość produkcji z roku 2020.

Prognozy na 2022 r. wskazują wzrost produkcji do ok. 26 mln m3 (+2-3% r/r).

Według Michała Grysa filarami wzrostu rynku betonu w 2022 roku są:

– prognozowane wzrosty w polskiej gospodarce

– odbudowa nastrojów inwestycyjnych po pandemii 2020 roku

– dobra kondycja finansowa firm budowlanych

– rządowe projekty infrastrukturalne wspierane środkami z budżetu UE (projekty infrastrukturalne stanowią ponad 30% produkcji budowlano – montażowej). To może być także zagrożenie dla rynku w przypadku problemów z finansowaniem unijnym

– dobre perspektywy w budownictwie mieszkaniowym jedno i wielorodzinnym

– duża aktywność w segmencie budownictwa magazynowo – logistycznego

– odbudowa popytu w segmencie budownictwa handlowo – usługowego (w tym budownictwa hotelowo – turystycznego)

Wśród zagrożeń dla rynku betonu towarowego w 2022 r. prezes Michał Grys wymienił:

– niepewność dotyczącą regulacji prawnych i legislacyjnych

– kondycję budżetów samorządowych, ograniczenie środków na inwestycje lokalne

– inflację, wzrost kosztów (rosnące koszty nośników energii, paliw, materiałów, transportu, usług oraz zatrudnienia)

– ograniczenia w dostępności surowców i usług

– odczuwalne negatywne skutki pandemii w sektorze budownictwa biurowego

– wymagania jakościowe dla kruszyw drobnych, stosowanych w projektach infrastrukturalnych, ograniczona dostępność materiałów możliwych do zastosowania

– W najbliższą przyszłość możemy patrzeć z umiarkowanym optymizmem – zakończył swoje wystąpienie Michał Grys.

ZUŻYCIE DOMIESZEK DO BETONU STALE ROŚNIE

Rynek domieszek do betonu zaprezentował uczestnikom konferencji DNI BETONU Tadeusz Wasąg, prezes Stowarzyszenia Producentów Chemii Budowlanej. SPBChB będzie wkrótce obchodziło 10 rocznicę działalności. Obecnie ma 13 członków wspierających i 31 członków zwyczajnych. Od 2017 roku jest członkiem European Federation for Construction Chemicals, a od 2021 roku – członkiem European Federation of Concrete Admixtures Manufacturer’s Associations z siedzibą w Brukseli.

Eksperci stowarzyszenia pracują m.in. w strukturach Europejskiego Komitetu Normalizacyjnego w grupach: domieszek do betonu, domieszek redukujących skurcz oraz środków do pielęgnacji świeżego betonu. Stowarzyszenie pracuje nad dokumentami normy krajowej „Domieszki do betonów o konsystencji wilgotnej”. Specjaliści SPChB pracują także nad dokumentem – opracowanie regulacji projektowania i wykonywania prac w technologii „Białej wanny”.

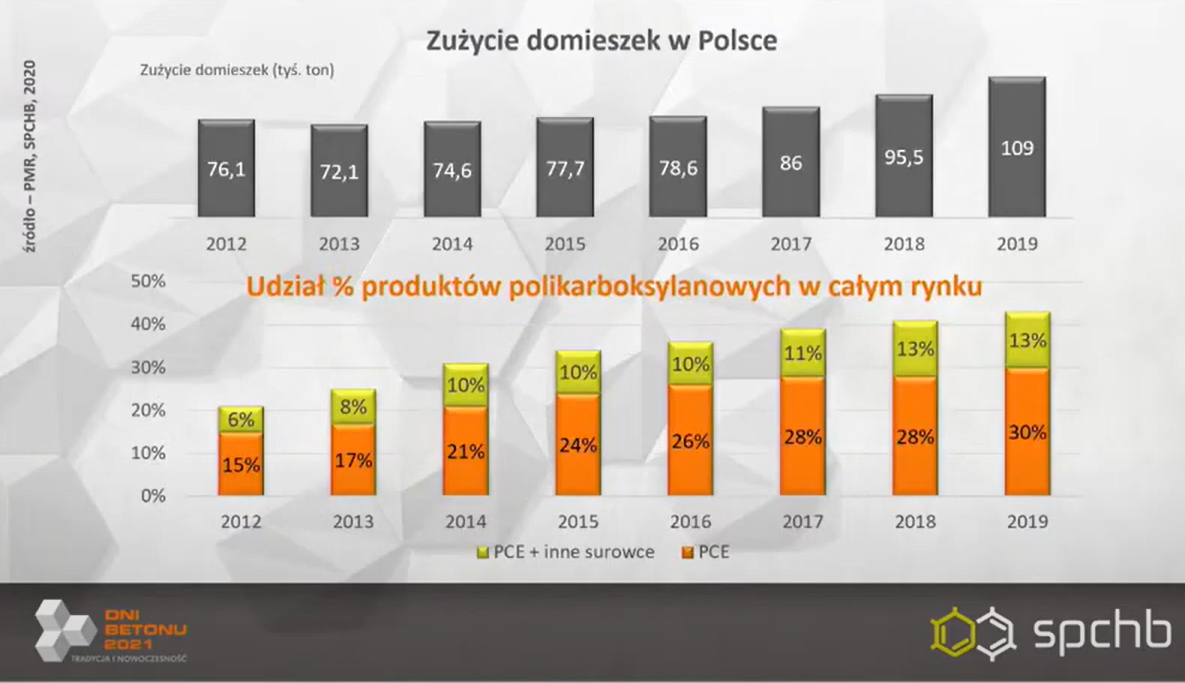

– Pod względem wielkości zużycia domieszek do betonu Polska w 2019 r. plasowała się na 4 miejscu w Europie – 109 tys. ton. Choć po 2020 roku będzie to prawdopodobnie już 3 miejsce – zapowiedział Tadeusz Wasąg.

Zużycie domieszek w Polsce stale rośnie. – Sądzę, że za chwile przekroczymy ilość 110 tys. ton rocznie. Najbardziej rozwijającym się produktem są domieszki polikarboksylanowe. W latach 2012 – 2019 ich udział w rynku się podwoił – z 15 do 30%. To świadczy o dużym postępie technologii betonu w Polsce – dodał Tadeusz Wasąg.

PRODUCENCI ABK LIDERAMI RYNKU ŚCIAN W POLSCE, A PREFABRYKACJA SPEŁNIA WYSOKIE WYMAGANIA

Grzegorz Bajek, prezes Stowarzyszenia Producentów Betonów przedstawił sytuacje członków stowarzyszenia, do którego należą producenci ABK autoklawizowanego betonu komórkowego i producenci prefabrykacji.

Według prezesa Grzegorza Bajka produkcja autoklawizowanego betonu komórkowego w 2020 r. przekroczyła 5,4 mln m3.

– Od kilku lat jesteśmy niekwestionowanym liderem rynku ścian w Polsce, mamy 40-42% rynku. Dobra koniunktura powoduje, że przewidujemy utrzymanie tego wyniku w 2021 r. – mówił Grzegorz Bajek.

Dodał, że SPB nie ma dokładnych wyników produkcji w zakresie prefabrykacji betonowej.

Członkami naszego stowarzyszenia są najwięksi producenci prefabrykacji betonowej w Polsce, których wyroby śmiało konkurują na rynkach europejskich – tłumaczył Grzegorz Bajek. – Producenci prefabrykacji są w stanie spełnić wysokie wymagania stawiane przez architektów, projektantów i deweloperów. Zarówno producenci prefabrykacji jak i betonu komórkowego modernizują swoje zakłady a także budują nowe, co przyczynia się do zwiększenia konkurencyjności wyrobów naszych członków.

KOSTKA BRUKOWA: ROŚNIE UDZIAŁ KLIENTÓW INDYWIDULANYCH

Piotr Nowicki, prezes Stowarzyszenia Producentów Brukowej Kostki Drogowej wprowadził uczestników konferencji DNI BETONU w sytuację na rynku wyrobów wibroprasowanych w Polsce.

Według niego producenci wyrobów wibroprasowanych odpowiadają za zużycie ok. 15% cementu. Jest zauważalny trend, że inwestycje infrastrukturalne pochłaniają mniej wyrobów wibroprasowanych, a więcej – rynek klientów indywidulnych.

– Tendencje na rynku są bardzo pozytywne. Większość kostki, która jest produkowana, wyjeżdża od razu z zakładów produkcyjnych. Szacujemy, że w Polsce w 2021 roku, zostanie wyprodukowanych ponad 80 mln m2 kostki brukowej. Daje nam to drugie miejsce w UE, po Niemczech. Rynek jest bardzo rozdrobniony, więc ciężko go oszacować – zaznaczył Piotr Nowicki.

Do wyzwań i problemów branży prezes Nowicki zaliczył braki kadry pracowniczej zarówno w zakładach produkcyjnych jak i w firmach wykonawczych. – Zauważyliśmy, że w roku pandemii firmy brukarskie zaczęły zajmować się montażem fotowoltaiki argumentując, że to lżejsza praca. I mieliśmy problem z wykonawcami. W tym roku, w środku sezonu mieliśmy problemy z dostępnością białego cementu i pigmentów, co odbiło się na produkcji – mówił Piotr Nowicki. – Producentów wyrobów wibroprasowanych martwi podatek od deszczówki.

Zdaniem prezesa Nowickiego do nowych trendów w produkcji kostki brukowej należy zaliczyć kostkę jamistą, jako odpowiedź na powierzchnie aktywne biologicznie. – Zauważalna jest też tendencja do produkcji dużych płyt na wibroprasach – tłumaczył Piotr Nowicki. – Producenci myślą o dalszej automatyzacji produkcji, tak aby ograniczyć do minimum czynnik ludzki. Chcemy dalej konsolidować środowisko producentów, aktualizować standardy związane z wykonawstwem i podjąć współpracę z PKN w ramach Komitetu Technicznego.